ParaSpace:NFT借贷赛道如何破解百亿流动性困局

当Blur以空投激励颠覆NFT交易市场格局,OpenSea被迫祭出零手续费策略应战时,这场平台之争已悄然揭示NFT生态正在经历深层次变革。交易摩擦成本的降低直接激活了市场流动性,而更值得关注的是,一个百亿美元规模的NFT存量市场正亟待释放价值——据最新数据显示,全球加密用户持有的NFT总市值已突破百亿,但绝大多数数字藏品长期处于"沉睡"状态。

NFT借贷作为解决流动性困境的创新方案应运而生。传统模式下,NFT持有者面临两难抉择:要么忍受资产闲置的低效状态,要么忍痛割爱出售珍藏。而新兴的借贷协议通过抵押借贷机制,让持有者既能保留NFT所有权,又能获得即时流动性。这种模式正在重构NFT市场的资本效率,其重要性不亚于当年DeFi对加密货币市场的革命性影响。

在众多探索者中,ParaSpace凭借其独特的"闲置NFT变现金矿机"理念崭露头角。该协议不仅支持蓝筹NFT抵押借贷,更创新性地引入生息资产叠加收益机制,让用户在保持NFT所有权的同时,实现资产的多重收益。这种将DeFi收益策略与NFT金融结合的创新实践,或许正是打开NFT流动性困局的关键钥匙。

关键概念的通俗解读

1. 房产抵押贷款类比NFT借贷原理

NFT借贷的核心逻辑与传统房产抵押贷款高度相似。如同房主将房产抵押给银行获取流动资金,NFT持有者将数字藏品作为抵押物存入智能合约池,即可借出稳定币或ETH等流动资产。两者的共同点在于抵押期间资产所有权不发生转移,且需维持一定的抵押率(Loan-to-Value)以防范清算风险。区别在于NFT借贷通过智能合约自动执行,无需传统金融机构的中介审核。

2. 数字藏品变理财工具的生息逻辑

ParaSpace创新性地支持生息资产(如Uniswap V3 LP、aToken等)作为抵押品。这相当于将定期存单质押给银行时,储户仍能持续获得存款利息。在DeFi场景中,用户抵押生息资产借出资金时,既能获得借贷利差收益,又可继续赚取原资产的流动性挖矿收益,实现收益的复合增长。

3. 稀有卡牌溢价与NFT估值机制

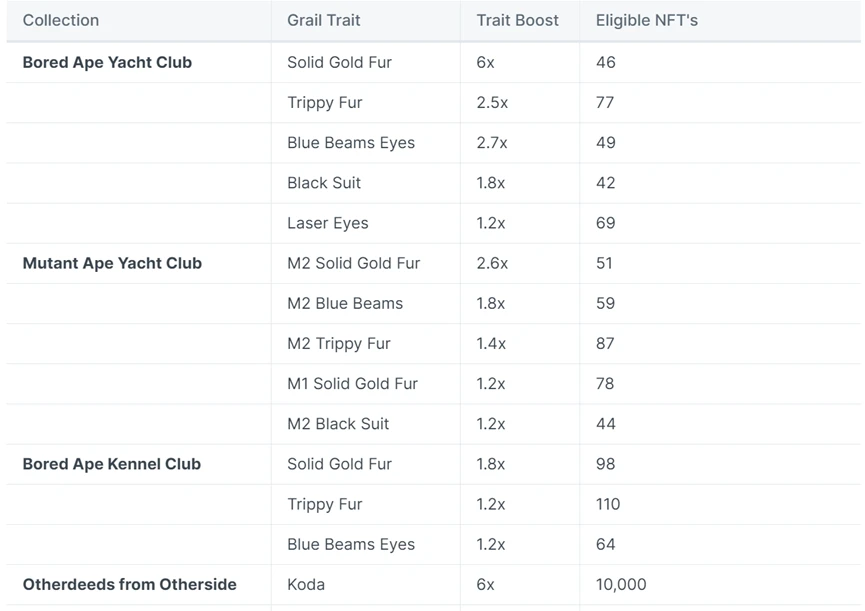

如同实体收藏市场中限量版球星卡能获得数倍于普通卡的估值,ParaSpace为稀有属性NFT设计了价格乘数系统。以平台披露的案例为例,含有Koda形象的"猴地"NFT可获得6倍于地板价的抵押估值。这种机制既反映了NFT市场的真实价值发现逻辑,也显著提升了高价值藏品的资金利用效率。

ParaSpace核心竞争力拆解

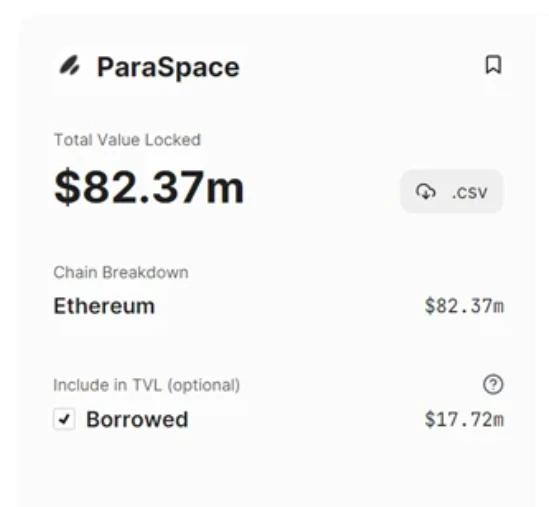

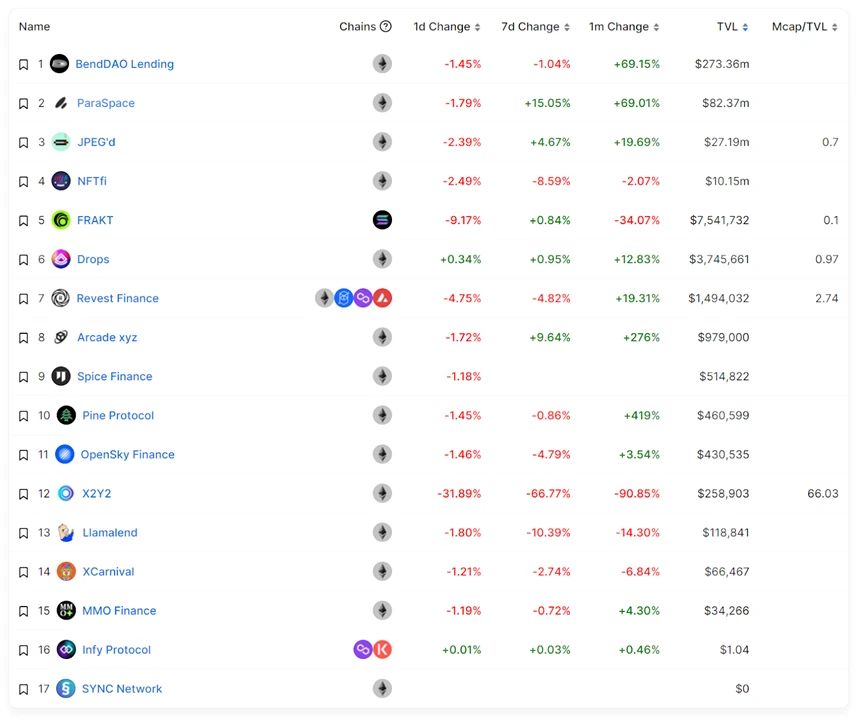

1. 从TVL增速看产品市场契合度

ParaSpace在未推出代币激励的情况下,仅用2个月时间便跃居NFT借贷赛道TVL第二位。其总锁仓量呈现持续上升的曲线特征,反映出产品设计精准切中NFT持有者的流动性需求。这种增长态势与Blur早期发展轨迹相似,验证了其"DeFi化NFT借贷"的产品定位已形成市场共鸣。

2. 明星机构背书与安全审计的双重保障

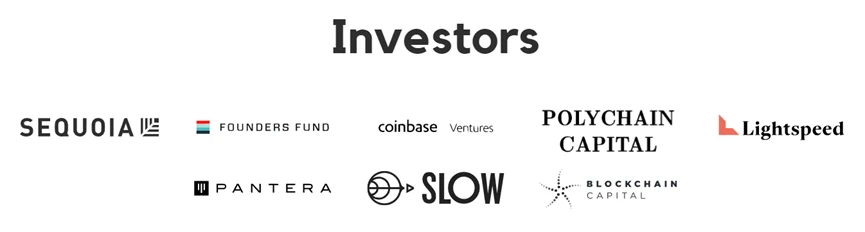

项目获得红杉资本、Coinbase Ventures等顶级风投加持,同时完成了9轮独立审计(包括Trial of Bits、Certik等知名机构),并正在推进Quantstamp等新增审计。这种"资本+安全"的双重保障体系,既增强了资金储备优势(Parallel Finance生态协同),又通过持续的安全验证建立了用户信任基础。

3. 开发活跃度与产品迭代速度对比

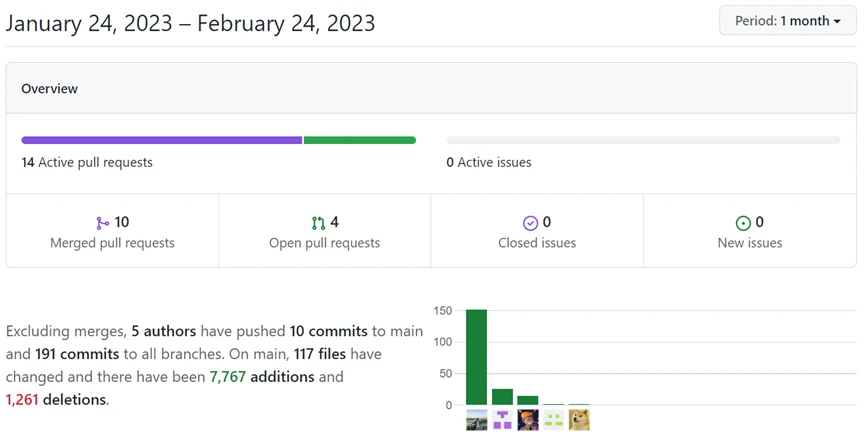

GitHub代码库显示,核心开发团队保持每月7000+行代码的更新量,特别是在Ape Staking事件中快速推出Peer-to-Pool创新方案。相较于竞品,其开发响应速度与功能创新频次(如生息资产抵押、Flash-Claim等)形成显著差异,这种持续迭代能力成为维持市场竞争力的关键引擎。

三大创新机制深度解析

生息资产抵押实现收益叠加

ParaSpace创新性地将生息资产纳入抵押品范畴,包括Uniswap V3 LP、AAVE的aTokens和Compound的cTokens等。这种设计实现了收益叠加效应:当用户抵押生息资产时,既能获得原生协议的收益(如LP手续费或借贷利息),又能通过ParaSpace的借贷服务获取额外收益。

具体操作案例:用户将10,000 USDC存入Aave获得5%年化收益(以aUSDC形式持有),随后将该aUSDC抵押至ParaSpace平台。此时用户可获得双重收益:基础Aave存款收益5%+ParaSpace借贷收益5%,通过复利计算实际年化收益率可达10.25%。这种机制显著提升了资本效率,同时促进了DeFi与NFTFi的协同发展。

稀有属性乘数设计机制

ParaSpace针对NFT非同质化特性,开发了基于稀有度的估值加成系统。以Otherdeed系列为例,含有Koda特征的"猴地"NFT可获得6倍估值乘数。该设计通过智能合约自动识别NFT的元数据特征,结合预设的稀有度矩阵计算抵押价值。

技术实现包含三个关键组件:

1. 链下特征数据库(存储各系列NFT的稀有属性权重)

2. 动态价格预言机(实时获取地板价数据)

3. 乘数计算模块(根据特征组合自动生成最终估值)

这种设计既保留了Peer-to-Pool模式的高效性,又解决了稀有NFT抵押价值被低估的问题,使资金效率提升30-50%。

Flash-Claim技术突破

传统NFT抵押面临空投领取难题:用户需先赎回NFT才能获取空投,导致资金效率中断。ParaSpace的Flash-Claim技术通过原子交易实现:

1. 临时解除抵押状态

2. 执行空投领取交易

3. 自动恢复抵押状态

整个过程在单个区块内完成,无需实际转移NFT所有权。技术实现依赖于:

- 智能合约的状态暂存功能

- 交易路由优化算法

- 与主流空投合约的预先集成

该技术已支持BAYC、MAYC等主流项目的空投领取,用户通过单次签名即可完成操作,资金利用率保持100%。据测试数据显示,相比传统方式可节省约$120的Gas费成本。

赛道竞争格局分析

1. 与Blur的Web3激励模式对比

ParaSpace与Blur在激励机制设计上展现出截然不同的路径选择。Blur通过交易挖矿和空投奖励构建了典型的Web3流量漏斗模型,而ParaSpace则聚焦于底层金融协议的资本效率优化。这种差异本质上是交易平台与借贷协议在商业模式上的根本分野——前者需要争夺流动性深度,后者追求资产利用率的最大化。

2. 相较Opensea传统模式的颠覆性

在颠覆传统NFT交易平台方面,ParaSpace实现了双重突破:其一,将静态的NFT资产转化为可产生现金流的生息资产;其二,通过Flash-Claim技术解决了传统抵押模式下资产权益割裂的痛点。这种创新使得Opensea等平台单纯的交易撮合功能显得过于单薄,标志着NFT基础设施正从交易层面向金融层深化。

3. NFT借贷细分赛道的差异化竞争策略

在NFT借贷细分领域,ParaSpace采取了三重差异化策略:首先,通过支持Uniswap V3 LP等创新抵押品类型拓宽资产边界;其次,引入稀有度乘数模型提升蓝筹NFT的资本效率;最后,借助生息资产叠加收益构建复合收益结构。这种多维度创新使其在BendDAO等同类协议中形成了独特的技术护城河。

风险与挑战探讨

在NFT借贷这一新兴赛道快速发展的同时,ParaSpace等平台也面临着多重考验:

1. 智能合约安全的持续性考验

尽管ParaSpace已完成9次安全审计,但NFT借贷协议涉及复杂的资产交互逻辑,特别是生息资产抵押等创新机制增加了智能合约的攻击面。2022年DeFi领域因合约漏洞造成的损失高达30亿美元,这要求平台必须保持持续的安全投入与应急响应能力。

2. NFT市场波动对抵押品的影响

蓝筹NFT的流动性溢价可能快速消退,如BAYC地板价曾在2022年下跌70%。当抵押品价值剧烈波动时,清算机制的有效性将直接影响协议稳定性。ParaSpace需持续优化估值模型,特别是针对稀有属性乘数的动态调整策略。

3. 监管政策变化的潜在风险

全球监管机构对NFT金融化的态度存在分歧,美国SEC已对某些NFT项目展开证券化调查。若监管认定NFT借贷属于证券业务,将直接影响平台的运营模式与代币经济设计。平台需建立合规团队持续跟踪政策演变。

未来展望与投资建议

1. 代币模型设计的激励预期

ParaSpace尚未发行的原生代币将成为平台增长的关键变量。参考Blur通过代币激励实现用户增长的案例,合理的代币经济模型可显著提升资金效率与用户粘性。预期其可能采用"借贷挖矿+治理权益"的复合模式,通过动态调整借贷利率与奖励系数来优化市场供需平衡。

2. 跨链扩展的增量空间

仅支持以太坊主网的局限性将随着多链部署被打破。若实现与Polygon、Arbitrum等链的资产互通,TVL规模有望获得指数级增长。特别是兼容Solana等非EVM链的NFT资产,将开辟全新的市场份额。

3. 参与建议与风险提示

普通用户参与时建议:

- 优先使用地板价附近的蓝筹NFT进行抵押

- 关注生息资产组合的利率套利机会

- 严格控制抵押率在安全阈值内

需警惕三大风险:

1. NFT市场波动导致的清算风险

2. 智能合约的潜在漏洞风险

3. 跨链桥接时的资产安全风险

建议初期以小额资产测试平台功能,待熟悉机制后再逐步加大参与力度。