NFT抵押借贷三大模式解析:点对点、资金池与中心化对比

当DeFi借贷市场从2020年的盛夏狂欢逐渐回归理性,NFT抵押借贷正悄然成为加密金融领域最具潜力的创新方向之一。这一新兴赛道既承载着释放NFT资产流动性的使命,也面临着估值体系不完善、清算机制待验证等现实挑战。

当前DeFi借贷市场已显现增长疲态,Aave等头部协议市值排名持续下滑的现象,折射出市场对同质化代币借贷需求的阶段性饱和。与此同时,NFT市场总市值突破百亿美元后,头部持有者面临显著的流动性困境——据Chainalysis数据显示,约80%的蓝筹NFT持有周期超过6个月,这些"数字艺术品收藏家"对资产变现存在强烈需求却不愿轻易出售藏品。

NFT借贷市场当前主要呈现三大矛盾特征:一是估值体系依赖地板价而忽视稀有度溢价,二是清算机制在熊市压力测试不足,三是目标用户高度集中于BAYC、CryptoPunks等顶级项目的持有者。本文将系统解析点对点协议、算法资金池和中心化机构三大主流模式,通过技术架构、风险控制和用户画像的多维对比,揭示NFT金融化进程中的关键突破路径。

点对点模式:去中心化借贷的基石

1. 订单匹配机制与wNFT包装技术

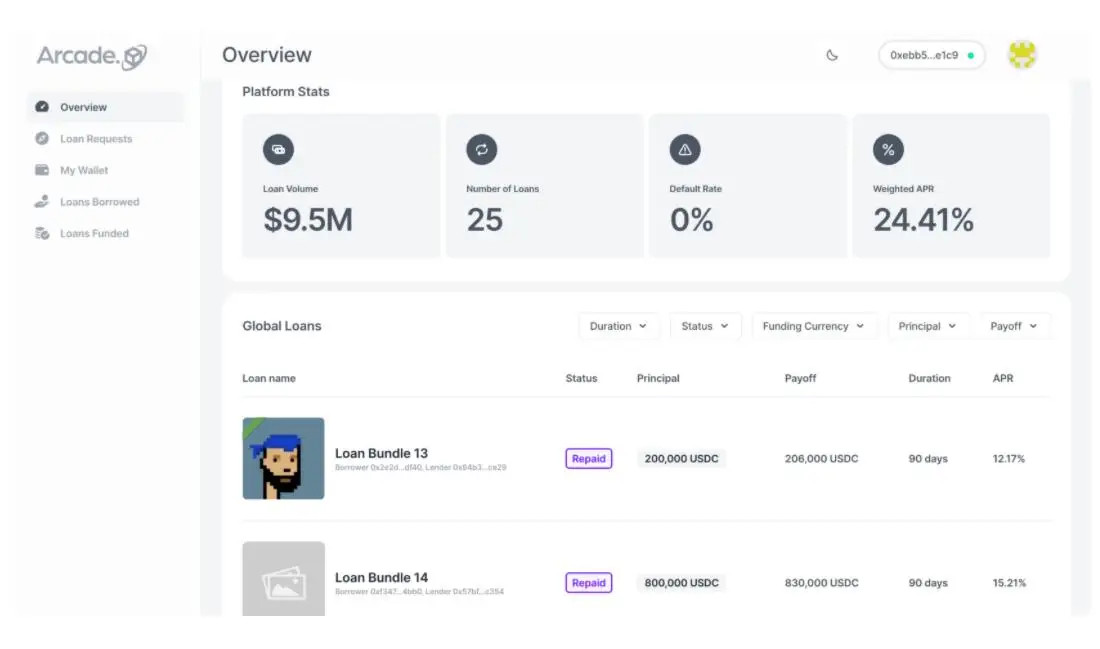

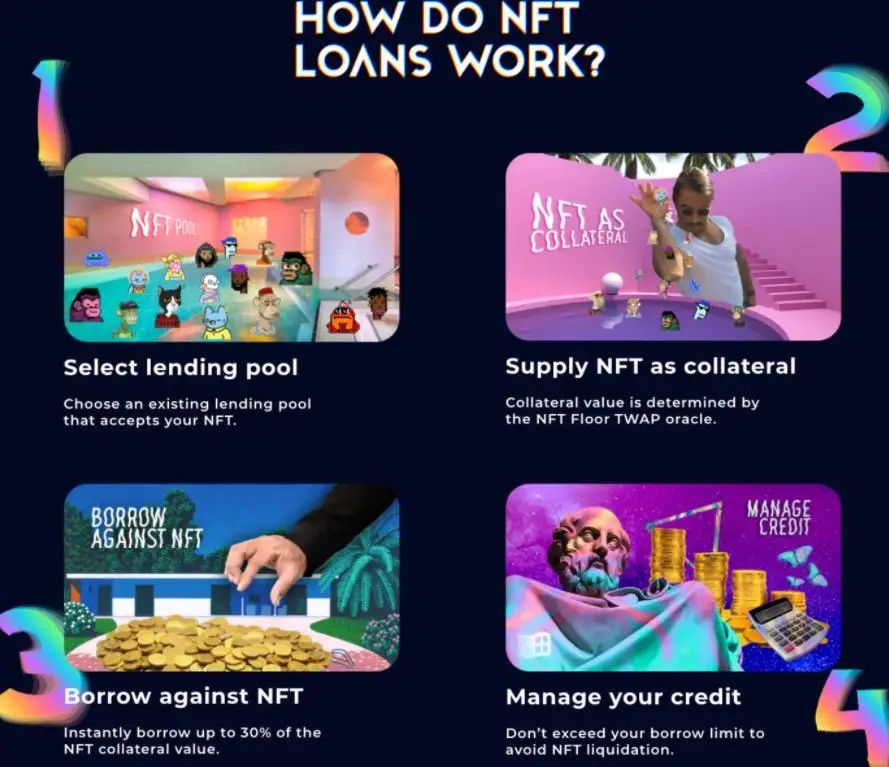

点对点模式通过智能合约实现借贷双方直接对接,其中Arcade平台采用AssetWrapper合约将ERC721、ERC1155等资产打包为wNFT(Wrapped NFT)。这种技术方案既保留了NFT的独特性,又赋予其标准化的可交易属性。借方通过设定借款金额、还款期限等参数创建订单,贷方则根据风险偏好自主选择匹配。

2. Arcade平台的运作流程与特色

作为该模式的代表项目,Arcade构建了完整的借贷闭环:从资产封装、订单发布到资金发放均在链上完成。其特色在于支持多类型资产打包,并计划引入分期还款功能。平台数据显示,BAYC和CryptoPunks等蓝筹NFT的借贷请求可实现即时响应,反映出市场对头部资产的认可度。

3. 违约处理机制的创新设计

与传统DeFi不同,Arcade采用非自动清算机制。当发生违约时,系统赋予借方"宽限期"——在贷方正式申领抵押品前,借款人仍可偿还贷款赎回NFT。这种设计既降低了清算摩擦,也为临时流动性短缺的持有者提供了缓冲空间。

4. 稀有度评估难题与市场响应现状

由于NFT非同质化特性,稀有度差异导致估值分歧成为行业痛点。目前平台通过限定支持49个NFT系列来控制风险,总贷款额已达950万美元。Pantera Capital领投的1500万美元A轮融资,印证了资本对点对点模式的看好。但如何建立科学的稀有度评估体系,仍是制约规模扩张的关键瓶颈。

资金池模式:算法驱动的流动性革命

1. 动态利率模型与预言机定价机制

资金池模式通过智能合约实现了算法驱动的流动性供给,其核心在于动态利率模型。Drops DAO等平台采用类似Aave的利率曲线,根据资金利用率实时调整借款利率。NFT估值则依赖Chainlink等预言机网络提供实时地板价数据,这种机制在提升资金效率的同时,也带来了价格操纵的潜在风险。

2. Drops DAO的无到期日贷款设计

区别于传统借贷的固定期限,Drops DAO创新性地采用无到期日贷款结构。借款人可随时偿还本息,系统根据抵押品价值自动计算健康因子。这种设计显著提升了资金使用灵活性,但要求预言机报价具有极高的稳定性和抗攻击能力。

3. 价值稀释风险与系统性清算隐患

资金池模式面临的核心挑战在于NFT非同质化特性与流动性池的同质化矛盾。稀有度溢价在资金池中被均摊,导致高价值NFT持有者面临抵押率偏低的问题。当市场剧烈波动时,可能引发预言机报价滞后导致的连锁清算,2022年Terra崩盘事件已为这类系统性风险提供了现实注脚。

4. 与Aave/Compound的模式异同分析

相比传统DeFi借贷协议,NFT资金池在抵押品处置上存在本质差异:

- 相似点:均采用超额抵押机制和动态利率模型

- 差异点:NFT流动性差导致清算阈值设置更保守(通常LTV<30%),且缺乏成熟的闪电贷套利机制来平衡市场

- 创新点:部分项目尝试引入荷兰式拍卖清算,但实际效果仍有待市场验证

中心化模式:传统金融的链上延伸

1. Nexo的OTC服务运作全流程

Nexo作为中心化金融服务的典型代表,其NFT借贷采用场外交易(OTC)模式运作。用户需通过官网提交KYC申请,经审核后与平台直接协商贷款条款。整个流程包含资产估值、抵押品托管、资金发放三个核心环节,本质上延续了传统金融机构的信贷业务流程。

2. 机构级抵押门槛与利率体系

该模式设立严苛的准入门槛:仅接受BAYC、CryptoPunks等顶级NFT作为抵押品,且单笔抵押价值需超过50万美元。贷款价值比(LTV)控制在10%-20%区间,年化利率约15%,显著高于DeFi市场的平均水平。这种设计明显针对高净值机构用户,将散户投资者排除在外。

3. KYC合规与去中心化理念的冲突

平台强制执行的KYC流程与区块链倡导的匿名性原则形成尖锐对立。用户需提交身份证明文件,抵押的NFT需转入平台托管钱包,这些操作实质上重构了中心化信任体系。这种模式虽然符合监管要求,但与加密原生用户追求的去中心化理念存在根本性矛盾。

4. Kraken等交易所的业务布局动向

继Nexo之后,Kraken等主流交易所正积极筹备同类服务。这些平台计划利用现有用户基础和流动性优势,将NFT借贷整合进其金融服务矩阵。值得注意的是,交易所系产品可能推出更灵活的抵押品范围,但预计仍将维持中心化风控体系,形成与传统DeFi方案的差异化竞争。

三大模式对比与生态前景

流动性效率与风险控制对比

点对点模式在流动性匹配上存在天然滞后性,但通过wNFT包装技术实现了资产标准化,其风险控制主要依赖人工评估和弹性还款机制;资金池模式通过算法驱动实现即时流动性,但面临预言机操控和系统性清算风险;中心化模式凭借机构做市提供最优流动性,但需承担中心化托管带来的对手方风险。

用户群体的差异化特征

数据显示,点对点平台用户多为持有1-3个蓝筹NFT的个人投资者,平均贷款周期为90天;资金池模式吸引DeFi原住民,其抵押品中30%为游戏类NFT;中心化服务则主要服务于机构客户,单笔贷款金额中位数达75万美元,反映明显的用户分层特征。

蓝筹NFT标的的崛起预测

根据OpenSea历史数据,头部NFT项目年化波动率稳定在45%-60%区间,显著低于长尾项目120%以上的波动水平。预计未来12-18个月内,BAYC、Doodles等前20大蓝筹项目将占据NFT借贷市场85%以上的抵押份额,形成类似传统金融中的"抵押品白名单"机制。

未来与传统艺术品市场的替代关系

NFT借贷年化市场规模已达2.3亿美元,虽然仅为传统艺术品抵押市场(约80亿美元)的2.8%,但其智能合约自动清算、链上透明定价等优势,正在重构价值评估体系。预计到2025年,NFT借贷在数字原生资产领域的渗透率将超越传统艺术品抵押在其领域的水平。

结语:NFT金融化的破局之路

NFT金融化进程正面临三大核心矛盾:流动性需求与资产非标特性间的结构性冲突、去中心化理想与现实合规要求的制度性张力,以及短期投机属性与长期价值存储的功能性博弈。当前阶段呈现出技术验证与市场教育的双重挑战——既要完善预言机定价、动态抵押率等底层协议,又需培育用户对NFT资产类别的正确认知。

这一领域同时展现出对两类群体的独特吸引力:对Crypto原生用户而言,点对点模式延续了去中心化金融的基因;对传统机构投资者,合规化解决方案则提供了入场的桥梁。下一阶段突破将聚焦三个维度:蓝筹NFT定价模型的标准化、跨协议清算机制的建立,以及ERC-6551等账户抽象技术带来的抵押品管理革新。当这些基础设施逐步完善,NFT借贷或将成为连接加密艺术与传统金融的关键枢纽。