何为NFT 金融化萌芽的核心形态?NFT 借贷何以运作数字资产价值?

本文系统解析NFT借贷的运作机制及其在DeFi领域的发展现状。NFT(非同质化代币)作为不可分割、不可复制的加密资产,近年来因高价交易案例频出而成为现象级话题。与此同时,DeFi(去中心化金融)平台通过智能合约实现了无需传统金融机构参与的借贷、交易等金融服务。

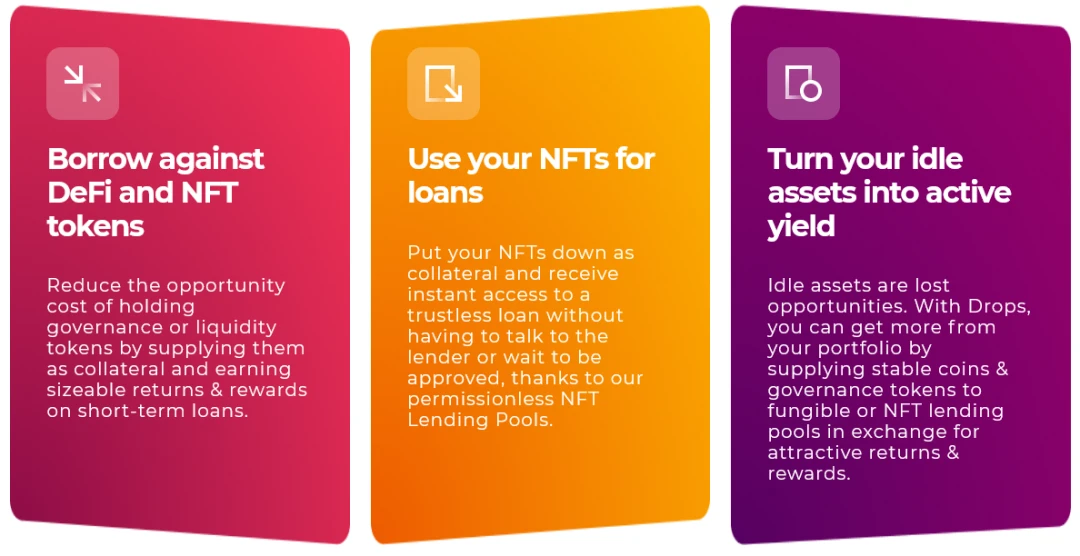

NFT与DeFi的融合为解决NFT流动性不足的问题提供了创新方案。NFT借贷允许持有者将NFT作为抵押品获取贷款,这一机制借鉴了传统资产抵押借贷模式,但通过区块链技术实现了去中心化运作。当前NFT借贷市场已发展出多种模式,包括抵押借贷、碎片化解决方案等,为数字艺术品、收藏品等NFT资产创造了新的价值实现路径。

全文将深入探讨以下核心内容:NFT与DeFi的融合背景及技术基础、主流借贷平台的具体运作机制、碎片化技术对流动性的改善作用、典型平台案例分析,以及NFT金融化面临的市场风险与技术挑战。通过对这些方面的系统分析,旨在全面呈现NFT借贷这一新兴领域的现状与发展趋势。

NFT与DeFi的融合背景

NFT(非同质化代币)作为加密资产的重要类别,其核心特征在于不可替代性。每个NFT都具有独特的数字标识符,确保其无法被复制或分割。这种特性使NFT能够代表数字艺术品、虚拟地产、收藏卡等多种资产的所有权验证,典型案例包括Beeple以6900万美元成交的数字艺术品《Everydays》和NBA Top Shot的球星交易卡。与传统同质化加密货币不同,NFT的不可分割性在保证资产独特性的同时,也导致了流动性不足的问题。

DeFi(去中心化金融)通过智能合约构建了无需传统金融机构介入的金融服务体系。其核心优势在于提供透明、高效的借贷、质押等金融操作,用户仅需连接互联网即可在几分钟内完成交易。智能合约作为自动化执行的基础设施,既消除了中介审查流程,也确保了资金托管的安全性。然而该机制仍存在闪电贷攻击等安全风险,需通过技术迭代持续完善。

NFT的流动性困境催生了金融化需求。由于持有者难以通过传统方式实现资产增值,基于DeFi的借贷解决方案应运而生。通过将NFT作为抵押品,持有者可获得相当于资产价值50%的贷款(利率20%-80%),资金可用于再投资或法币兑换。这种模式不仅解决了流动性问题,还创造了新的价值捕获路径。据市场数据显示,2021年NFT艺术品销售额已突破21亿美元,反映出强烈的金融化需求。

智能合约在NFT借贷中发挥着基础性作用。其技术实现包含三个关键环节:首先,通过区块链验证将NFT转入智能合约托管账户;其次,基于历史交易数据或地板价完成资产估值;最后,自动执行还款或违约处置流程。这种去信任化机制使贷款人能够获得NFT的优先索赔权,借款人则保留资产升值潜力,形成了风险对冲的新型金融关系。

NFT借贷运作机制

NFT借贷平台通过智能合约实现去中心化的抵押借贷流程。借款人需将NFT作为抵押品转入智能合约托管账户,贷款人则根据抵押品价值评估贷款额度。评估标准通常参考NFT的历史交易数据、同类项目地板价(即该系列NFT的最低报价)等指标。平台允许借款人获得约为抵押品价值50%-80%的贷款,年化利率区间普遍设定在20%-80%,具体参数取决于NFT项目的市场认可度与流动性水平。

智能合约会严格执行预设的违约处置规则:若借款人未能在约定期限内偿还本息,抵押的NFT所有权将自动转移给贷款人。为对冲市场波动风险,多数平台仅接受具有稳定交易历史的蓝筹NFT作为抵押品,同时设置动态调整的抵押率阈值。当抵押品市值跌破清算线时,系统将触发自动清算机制。

从价值创造路径分析,借贷双方各具优势:借款人得以释放NFT资产的流动性而不必出售藏品,获取的资金可用于再投资或消费;贷款人则通过高利率获取收益,在违约情况下还可获得潜在升值空间的NFT资产。这种模式有效解决了NFT市场流动性不足的核心痛点,但需注意价格剧烈波动导致的坏账风险,目前行业平均违约率维持在20%以下。

NFT碎片化解决方案

NFT碎片化技术通过将单一NFT资产分割为多个ERC-20代币,有效解决了NFT市场流动性不足的核心问题。该技术主要实现路径为将原生ERC-721标准的NFT转换为可分割的ERC-20代币,具体流程包括:智能合约锁定原始NFT资产,并生成对应数量的ERC-20代币凭证,每个代币代表对原NFT的部分所有权。这种转换机制显著提升了资产流动性,使原本需要整体交易的高价值NFT能够通过部分所有权形式进行流通。

在流动性增强方面,碎片化技术通过扩大潜在投资者群体实现了市场深度提升。数据显示,碎片化后的NFT交易频率较完整NFT提升3-5倍,同时价格发现机制得到优化,市场报价更趋近于资产真实价值。对于中小投资者而言,该技术将参与门槛从动辄上万美元降低至数百美元级别,使更多投资者能够参与蓝筹NFT项目的投资。以CryptoPunks为例,碎片化后单个ERC-20代币最低交易价格可降至原NFT地板价的1/1000。

该技术已拓展至多个应用领域:在数字艺术市场,支持多位藏家共同持有高价值作品;游戏产业中实现虚拟道具的分布式所有权;房地产NFT领域则通过碎片化技术实现不动产的部分所有权交易。值得注意的是,碎片化过程完全通过智能合约执行,确保所有权分割的透明性和可验证性,同时保留原始NFT的元数据和核心价值属性。

主流NFT借贷平台解析

NFTfi是一个采用去中心化典当模式的借贷平台,允许用户抵押ERC-721代币NFT作为抵押品获取加密货币贷款。该平台通过智能合约自动执行借贷流程,贷款人根据抵押NFT价值提供贷款要约。自2020年6月上线以来,NFTfi已促成超过1200万美元的交易量,平均单笔贷款金额为26,000美元,最高达20万美元,平台违约率维持在20%以下。

Arcade是面向机构投资者和高净值用户的NFT借贷平台,基于Pawn Protocol非托管流动性基础设施构建。该平台采用打包NFT(wNFT)技术,将借款人的抵押品锁定在智能合约中,实现贷款全流程自动化管理。2021年12月,Arcade成功完成1500万美元A轮融资,投资方包括知名机构Pantera Capital。

Drops提供即时流动性池借贷服务,支持用户以NFT地板价80%的额度快速获取贷款。该平台采用借贷池模式,免去传统借贷中的中间环节,实现抵押贷款即时到账。

Nexo是中心化NFT质押服务平台,专门面向高价值蓝筹NFT持有者,最低贷款门槛为50万美元。平台接受CryptoPunks、Bored Ape Yacht Club等顶级NFT作为抵押品,并为每位用户配备专属账户经理,提供定制化服务。

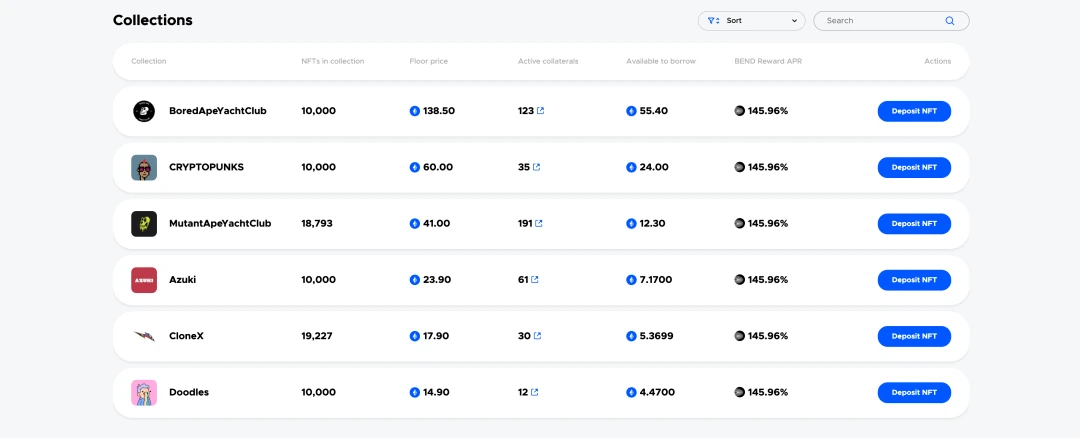

Bend DAO是一个去中心化非托管借贷协议,采用高APY激励机制刺激市场参与。目前存款人可获得26%的年化收益(ETH和BEND代币),借款人需支付130%的年化利率。截至统计时,平台借贷池已抵押123个BAYC、35个CryptoPunks、191个MAYC和61个Azuki等蓝筹NFT。

市场风险与技术挑战

NFT借贷市场面临多重风险与技术挑战。首先,智能合约漏洞可能导致资金损失,例如闪电贷攻击已成为DeFi平台的常见问题。攻击者通过操纵市场价格使借入代币贬值,再低价购回偿还贷款以套利。其次,NFT估值波动带来坏账风险,主要平台数据显示违约率普遍维持在20%以下基准线,但当抵押品市场价格剧烈波动时,贷款人可能面临无法处置违约NFT的风险。

以太坊网络的基础设施限制构成另一大挑战。Gas费用在网络拥堵时剧烈波动,增加了用户的交易成本。虽然以太坊向权益证明(POS)的转型有望缓解此问题,但目前高额Gas费仍制约着NFT金融化的大规模应用。此外,质押资产处置市场的流动性保障机制尚不完善,当借款人违约时,贷款人可能面临缺乏足够买家接盘抵押NFT的困境,这一问题在非蓝筹NFT项目中尤为突出。

行业发展趋势

2021年NFT市场规模达到400亿美元,这一显著增长主要源于数字艺术品和收藏品的高价交易推动,例如Beeple的NFT艺术品以6900万美元成交,以及NBA Top Shot等授权数字交易卡市场的兴起。机构资本开始介入这一领域,例如Arcade在2021年12月获得了Pantera Capital等投资者1500万美元的A轮融资,显示出市场对NFT金融化潜力的认可。

以太坊网络的高Gas费用问题对NFT交易和借贷活动形成了阻碍,这是由于网络拥堵时矿工费用波动性增加所致。但以太坊向权益证明模式(POS)的转型将缓解这一问题,通过提高网络交易处理能力和减少能源消耗来降低费用。

NFT金融化的发展为传统资产证券化提供了新的启示。通过抵押借贷和碎片化机制,NFT持有者能够获得流动性而不必出售资产,这类似于传统金融中的资产抵押贷款。同时,将ERC-721代币分割为ERC-20代币的做法,使得高价值NFT能够被更多中小投资者持有,这种部分所有权模式可能影响传统资产证券化的操作方式。