NFT市场竞争格局如何?谁是OpenSea的真正挑战者?

2022年初,NFT市场在加密货币整体低迷的背景下仍保持强劲增长态势。1月份市场总成交量突破50亿美元创历史新高,其中OpenSea以超过90%的市场份额占据主导地位,其估值在年初C轮融资中达到133亿美元。然而OpenSea面临严峻挑战:近期因挂单漏洞和钓鱼攻击导致用户资金损失,加之去年9月曝出的前高管内幕交易丑闻,引发市场对中心化平台安全性和透明度的质疑。这些事件为新兴的去中心化NFT交易平台创造了发展机遇。

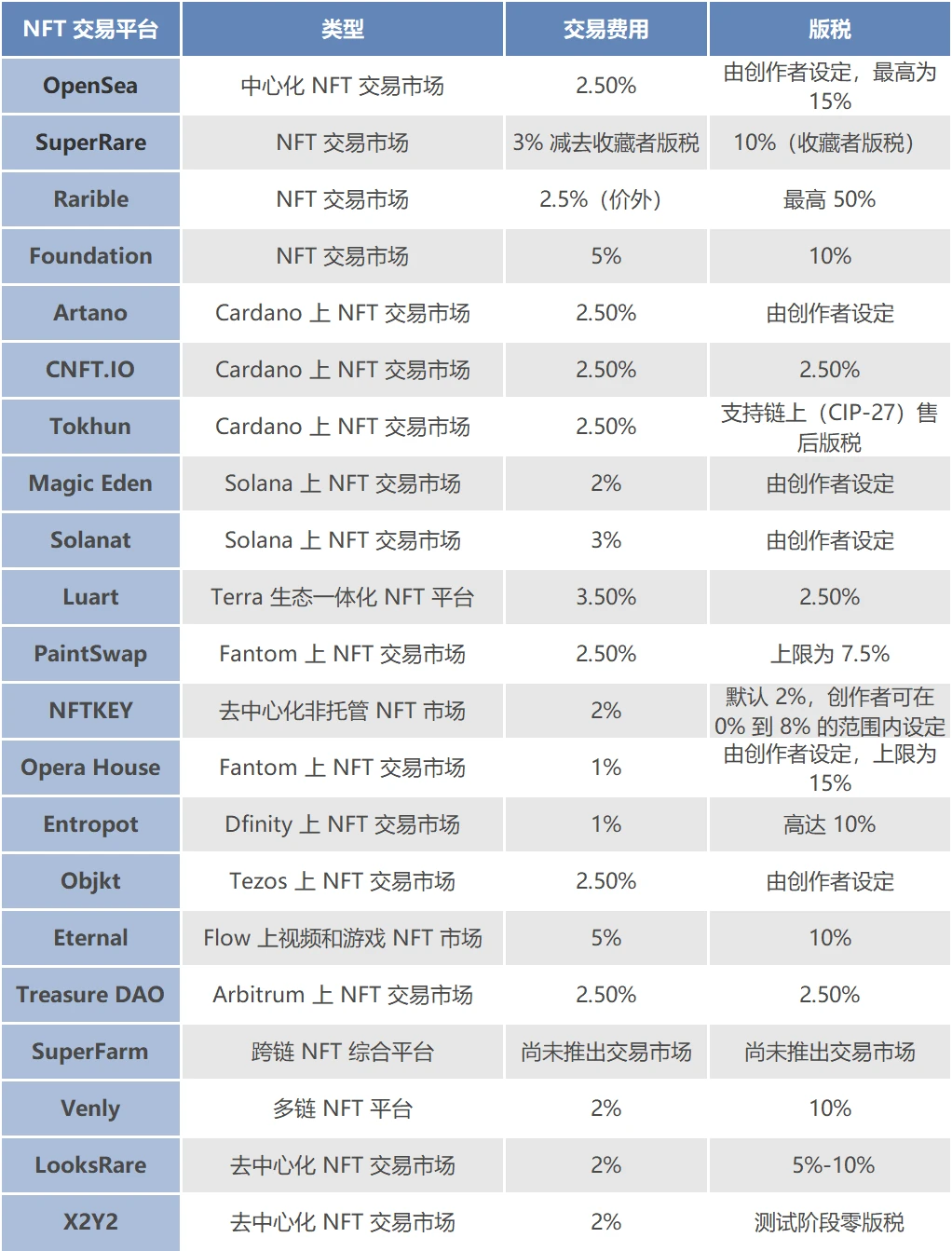

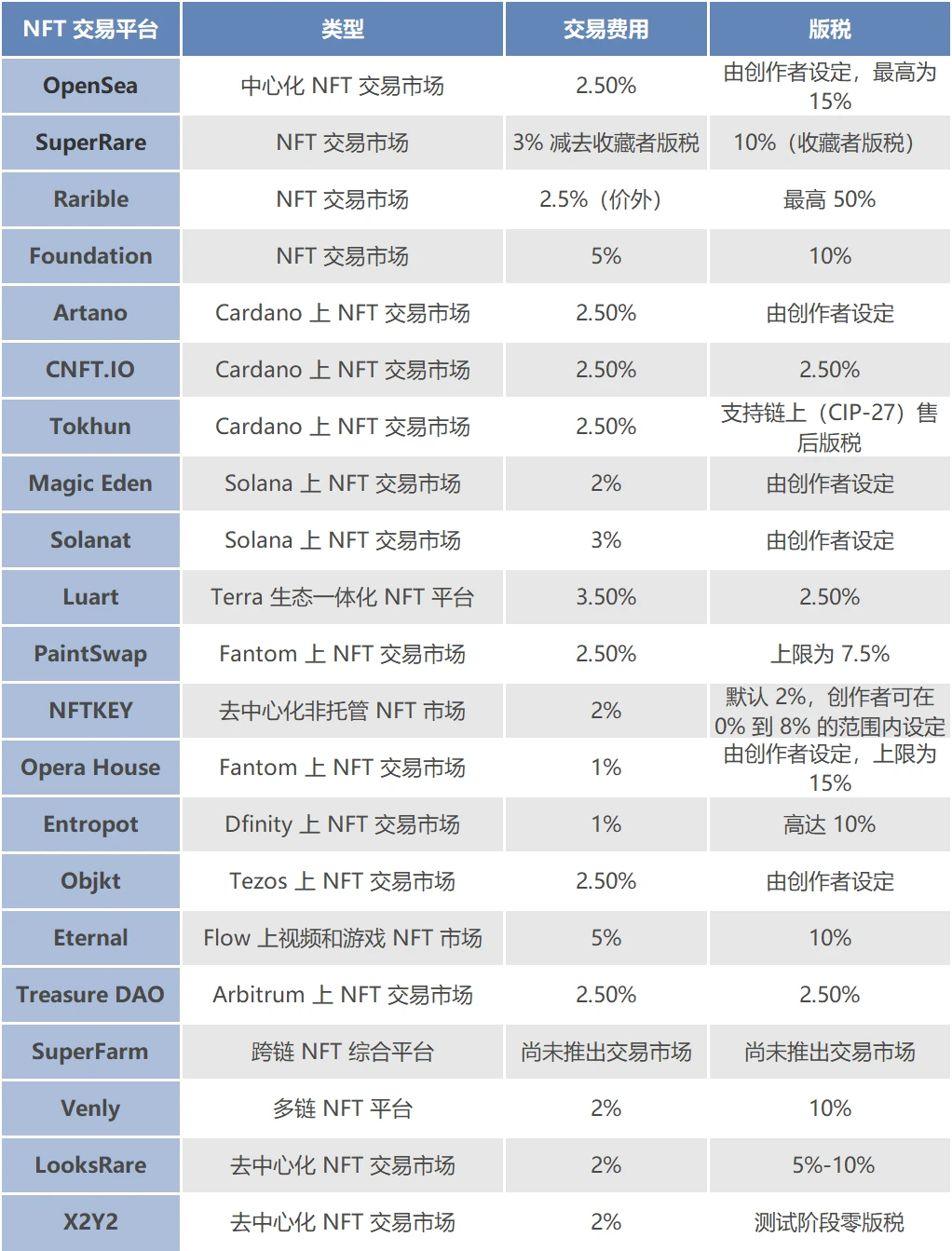

本文系统梳理了当前NFT市场的竞争格局,涵盖三大维度:首先分析各主流公链(包括Cardano、Solana等9条链)上的原生NFT交易平台;其次考察对OpenSea形成直接竞争的创新性市场(如LooksRare等);最后追踪中心化交易所(币安、FTX等6家)和传统行业巨头(Meta、NFL等4家)的NFT布局。通过对38个平台的交易费用、版税机制等核心参数的横向对比,为读者呈现完整的行业生态图谱。

市场背景与格局

2022年初,尽管加密货币市场受比特币价格下跌影响整体表现低迷,但NFT市场却呈现逆势增长态势。1月市场成交量突破50亿美元创历史新高,其中OpenSea以超过90%的市场份额占据绝对主导地位。该平台在C轮融资中估值飙升至133亿美元,但其快速扩张也带来了运营压力和安全挑战。

近期OpenSea因挂单漏洞和钓鱼攻击导致用户资金损失,加之2021年9月曝出的前高管内幕交易丑闻,引发了市场对中心化NFT平台安全性和透明度的质疑。这些事件促使行业重新审视中心化架构的固有风险,为去中心化NFT交易市场创造了发展机遇。当前市场格局呈现以下特征:

1. OpenSea仍保持市场垄断地位但面临信任危机

2. 安全问题凸显中心化平台的系统性风险

3. 新兴平台正通过差异化竞争争夺市场份额

Cardano生态市场

Artano是一个由社区驱动的NFT市场,通过艺术家和策展人委员会实现社区治理。该平台采用双重版税机制:通用版税适用于支持CIP标准的第三方平台交易;Artano版税则由艺术家在铸造时自主设定,但过高设置可能促使经销商转向其他平台。在费用结构方面,首次销售收取5%服务费(艺术家获得95%),二次销售收取2.5%服务费(卖家获得97.5%扣除艺术家版税)。策展人可通过参与艺术品筛选获得协议佣金。

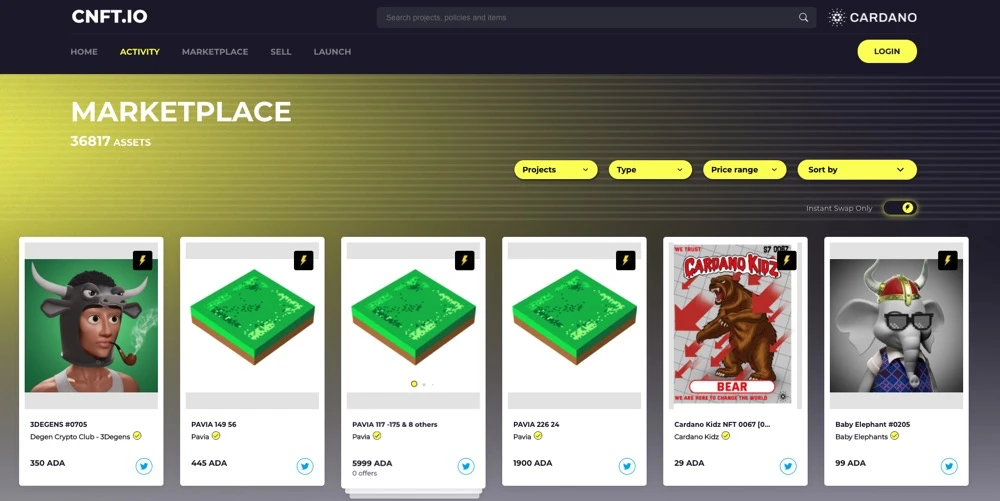

CNFT.IO作为Cardano链上早期NFT市场(2021年7月上线),提供交易量排名、地板价等数据分析功能。其用户界面支持邮箱登录和钱包直连,交易体验流畅。平台收取固定2.5%市场费用(最低1 ADA),同时执行2.5%的标准化版税(最低1 ADA)。

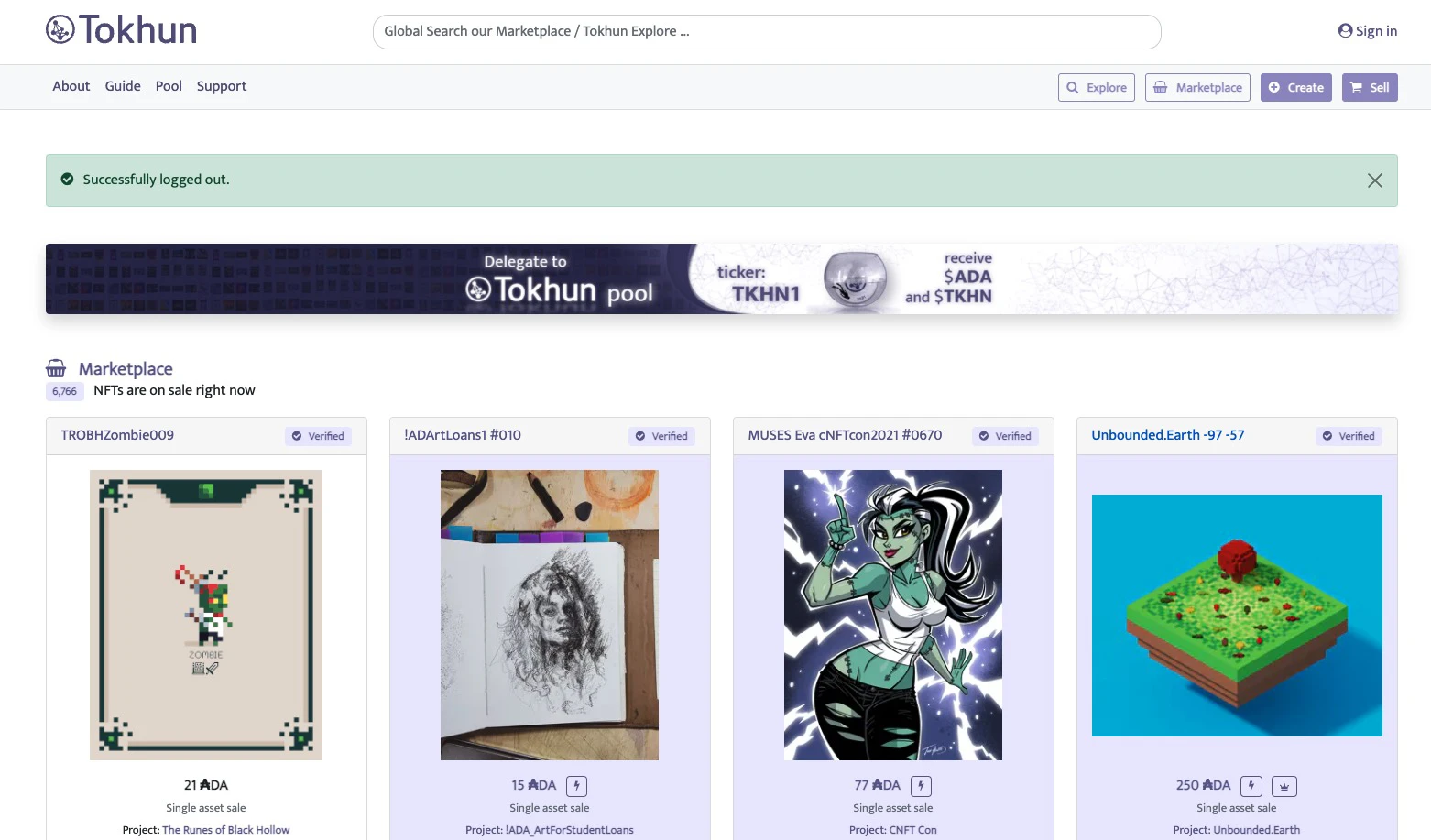

Tokun是基于CIP-25标准的智能合约驱动型市场,最初定位为NFT铸造平台。其销售佣金为2.5%(最低2 ADA),采用阶梯式铸造定价:首件2 ADA,第2-20件1.5 ADA/件。用户可通过谷歌账号登录并自动生成专属钱包。该平台数据结构高度可定制化,适应多样化NFT应用场景。

SuperFarm的跨链策略

SuperFarm是一个综合性的跨链NFT平台,目前已推出NFT发布平台(NFT Launchpad)和NFT挖矿(NFT Farming)功能。根据其发展路线图,该平台后续还将推出NFT生成工具、NFT市场平台和NFT交易平台。SuperFarm采用多链兼容策略,支持以太坊、币安智能链和Polygon等多个区块链网络。2022年4月,该平台计划在Fantom网络上发布独家NFT并启动NFT挖矿功能。值得注意的是,SuperFarm的NFT Launchpad由Immutable X提供技术支持,能够实现快速且零Gas费的NFT交易。

Venly的多链布局

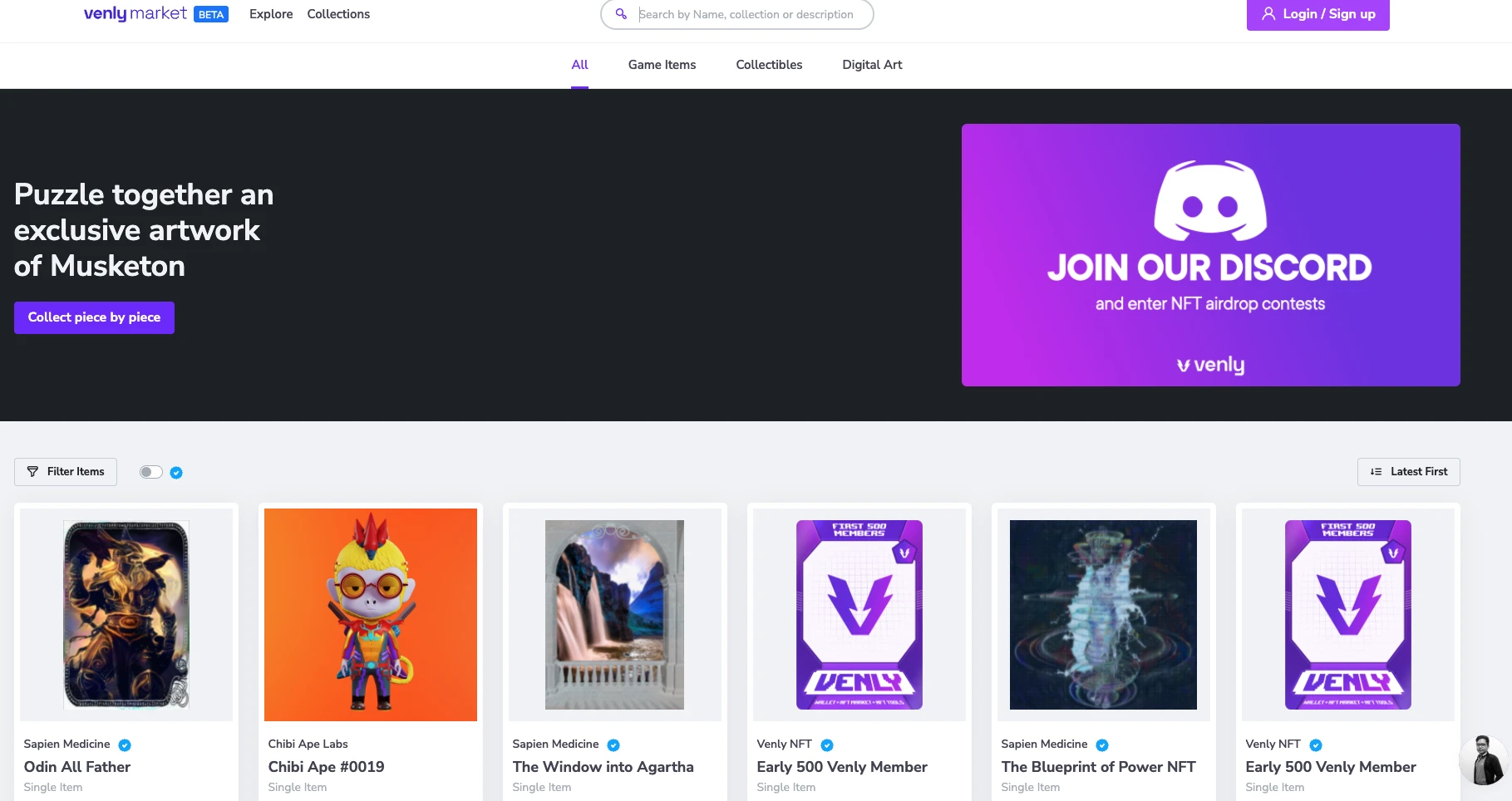

Venly(原Arkane Network)是一个支持多链的NFT平台,目前兼容Polygon、币安智能链和Avalanche网络,并已推出BETA版本。在交易机制方面,Venly市场对每笔成功销售收取2%的手续费,同时NFT创作者可获得10%的版税收入。平台将NFT资产分为三大类别:游戏道具、收藏品和数字艺术品。Venly通过支持多个主流区块链网络,为用户提供了更广泛的NFT交易选择和跨链流动性。

对OpenSea形成竞争的新兴市场

Infinity是较早对OpenSea发起竞争策略的协议,该平台在2021年10月就宣布向OpenSea用户发放空投,采用社区驱动模式,每笔交易收取1.5%的费用并纳入社区控制的资金库。

LooksRare于2022年1月10日向OpenSea用户发放LOOKS代币,其交易费用为2%,低于OpenSea的2.5%标准。所有交易费用100%分配给LOOKS代币质押者,同时平台通过交易激励机制促进用户活跃度。

X2Y2同样采用空投策略吸引OpenSea用户,交易费用设定为2%,这部分费用同样用于代币质押者的奖励。该平台的特色在于强化挂单激励,用户上架NFT获得的奖励是代币质押标准奖励的两倍以上。

中心化交易所的NFT市场布局

随着NFT市场热度持续攀升,拥有庞大用户基础的加密货币交易所纷纷布局NFT领域。中心化交易所在托管服务、品牌影响力、分销渠道和知识产权合作等方面具备显著优势,NFT市场已成为其生态战略的重要组成部分。

币安NFT的早期入场优势

作为首批推出NFT市场的交易所之一,币安于2021年6月上线NFT平台。其核心优势在于交易所账户与NFT账户的无缝直连,用户可使用ETH、BNB和BUSD等多种资产参与竞标。这种低门槛设计显著降低了传统交易用户进入NFT领域的障碍。

FTX US的双链支持策略

FTX US于2021年10月推出NFT市场,初期专注于Solana生态,同年12月扩展至以太坊网络。这种双链架构既满足了高性能链用户需求,又覆盖了主流NFT资产,形成差异化竞争优势。

Bybit的账户直连模式

2022年1月上线的Bybit NFT市场创新性地允许用户直接通过现货账户交易基于ERC-721标准的NFT,无需额外连接个人钱包。这种集成化方案简化了操作流程,特别适合交易所存量用户。

Coinbase的合规化筹备

凭借庞大的用户基数和合规资质,Coinbase的NFT市场尚未正式推出就吸引了超过370万用户注册白名单。其筹备重点在于建立符合监管框架的交易环境,这将成为区别于去中心化平台的核心竞争力。

Kraken的抵押借贷创新

Kraken计划推出的NFT市场将引入抵押借贷功能,用户可使用NFT作为贷款抵押物。平台正在研发NFT估值模型以确定清算价值,这种金融化探索可能开辟新的应用场景。

Bithumb的亚洲市场拓展

韩国交易所Bithumb通过子公司积极布局,计划推出类似OpenSea的NFT平台。其战略重点在于利用本土化运营优势抢占亚洲市场,特别是在韩流文化相关的数字藏品领域。

传统行业巨头的NFT市场探索

Meta(前Facebook)计划推出NFT市场,并计划允许用户在其个人资料中创建和展示NFT,同时正在开发铸造代币的原型功能。作为社交巨头,Meta的参与预计将显著提升NFT在普通用户中的曝光率。

美国国家橄榄球联盟(NFL)与NBA Top Shot的运营商Dapper Labs达成合作,共同推出了基于Flow区块链的NFT市场。这一合作标志着传统体育联盟对NFT领域的正式布局。

日本社交巨头LINE计划在2022年第一季度上线由旗下区块链子公司LINE NEXT构建的NFT市场"DOSI",作为其进军元宇宙战略的重要组成部分。该平台将专注于数字商品和收藏品的交易。

纽约证券交易所已提交虚拟商品和NFT相关商标申请,计划建立一个功能类似于OpenSea的NFT交易市场。这一举措表明传统金融交易所正在积极探索NFT领域的商业机会。

行业趋势与未来展望

2022年初NFT市场持续火热,1月成交量突破50亿美元创历史新高,其中OpenSea占据超90%的市场份额,估值飙升至133亿美元。然而OpenSea近期面临多重挑战:平台因挂单Bug和钓鱼攻击导致用户资金损失,加之去年9月曝出的前高管内幕交易丑闻,引发市场对中心化NFT平台安全性和透明度的质疑。这些事件为新兴的去中心化NFT交易市场提供了发展契机。

多个创新平台正通过差异化机制挑战OpenSea的统治地位。Infinity、LooksRare和X2Y2等平台采用"吸血鬼攻击"策略,通过代币空投吸引OpenSea用户迁移。其中LooksRare将交易费降至2%(低于OpenSea的2.5%),并将全部手续费分配给代币质押者;X2Y2则推出加倍的挂单激励。这些新兴平台的商业模式创新需要经历完整市场周期的验证,其长期可持续性仍有待观察。

行业呈现多维度竞争格局:除原生加密项目外,中心化交易所(如币安、FTX、Coinbase)凭借用户基础和合规优势布局NFT市场;传统巨头如Meta、NFL、纽约证券交易所也通过建立NFT平台或申请相关商标入场。这种多方竞争将加速行业筛选过程,最终可能沉淀出少数在安全性、流动性和创新性上具有持续竞争力的平台。未来NFT市场的发展将取决于各平台能否在OpenSea的基础上,构建更完善的资产保护机制和更具吸引力的价值分配模型。