NFT价格分布有哪些规律?如何匹配流动性方案?

本文通过分析NFT价格分布模式,探讨如何为不同类别的NFT资产匹配流动性解决方案。研究基于NFTBank提供的3个月价格数据(2021年12月至2022年2月),涵盖279至540个NFT系列,分析约1420-1480万件NFT资产。研究采用基尼系数、归一化价格分布等量化工具,旨在揭示NFT市场的价格分布规律及其对金融化协议的指导意义。

研究发现,NFT价格分布呈现高度集中性特征:前10大系列占据60%市值,基尼系数达0.9;多数NFT价格接近地板价,少数高价资产贡献主要市值。通过归一化价格分析,研究识别出五种主要分布形态:指数式衰减(40%)、类对数正态(20%)、对称分布(5%)、多模态分布(20%)和点状分布(15%)。这些形态与NFT类型(如PFP、虚拟土地等)无显著相关性。

研究进一步提出价格层级界定标准:地板层(价格≤1.4倍地板价,覆盖75%资产)、中间层(1.4-2.5倍地板价)和顶层(≥2.5倍地板价)。分析显示,不同层级具有显著差异:地板层占市值25-50%,适合流动性池;中间层占10-20%,存在投机机会;顶层占20-40%,具有高端抵押品价值。这些发现为NFT金融化协议设计提供了量化依据。

研究方法与数据来源

本研究基于NFTBank提供的机器学习估值数据,时间跨度为2021年12月至2022年2月。数据分析覆盖了538-540个NFT系列,涉及1420-1480万件NFT资产,总市值在370万至890万ETH之间波动。研究采用了多种量化分析工具,包括基尼系数用于衡量市场集中度(前10大NFT系列占比超过60%,基尼系数达0.9),以及归一化价格分布分析方法(归一化价格=(价格-最低价格)/(最高价格-最低价格))。数据采集分为三个时间节点:2021年12月15日(279个系列)、2022年1月13日(540个系列)和2022年2月27日(538个系列),确保能够观察价格分布的时间变化特征。

价格分布集中性特征

NFT市场呈现出显著的价格集中特征,主要体现在三个维度:

- 市场集中度:数据显示,前10大NFT系列占据了整个市场60%以上的市值,基尼系数高达0.9,表明市场价值高度集中于头部项目。这种集中度反映了NFT市场典型的"赢家通吃"现象。

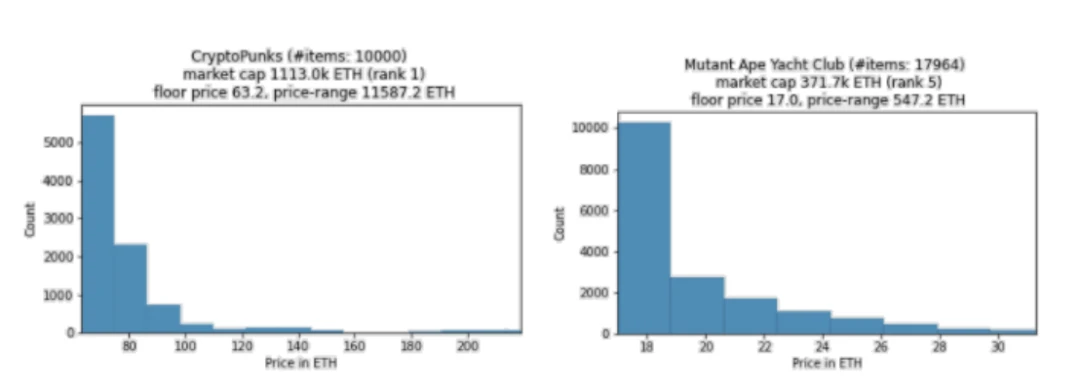

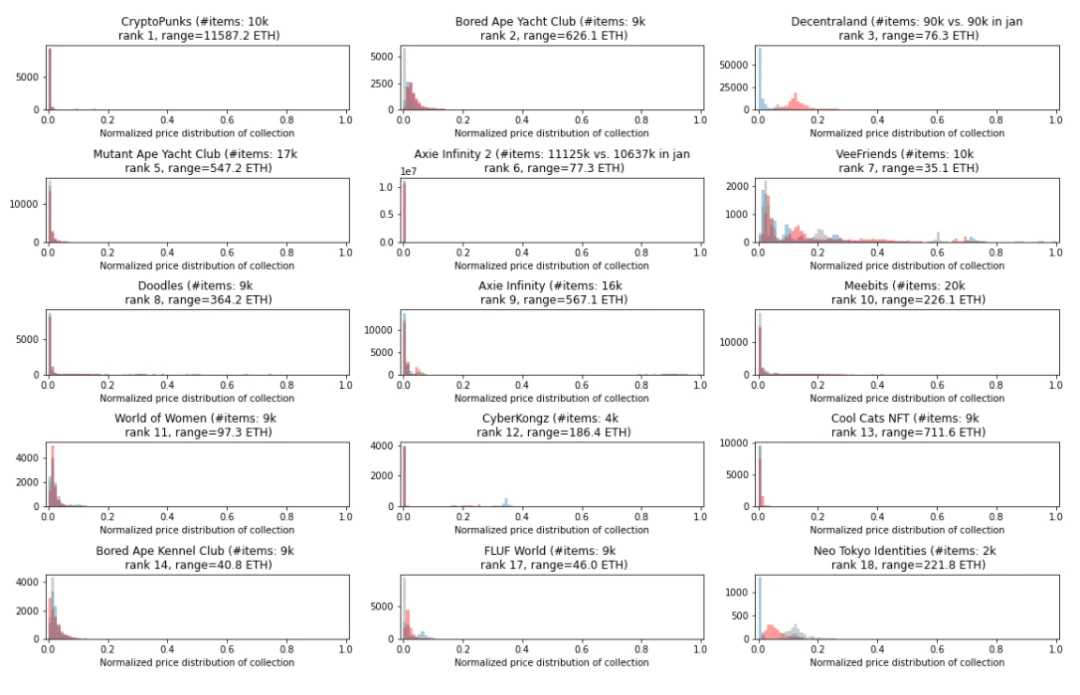

- 系列内集中度:在单个NFT系列内部,价格分布呈现明显的金字塔结构。大多数NFT资产(通常占比50-75%)价格接近该系列的地板价,而少数高价资产(约5-10%)却贡献了系列市值的20-40%。以CryptoPunks为例,通过归一化价格分布分析(归一化价格=(价格-最低价格)/(最高价格-最低价格))显示,几乎所有Punk的价格都集中分布在整个价格区间的前2%范围内。

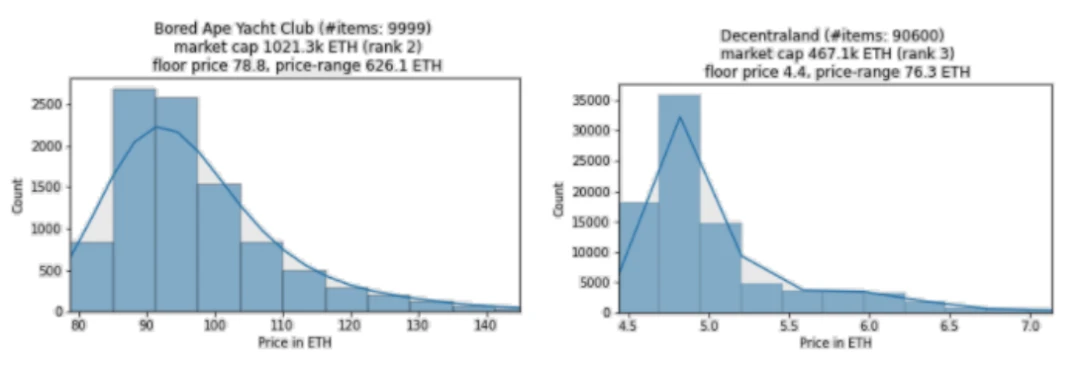

- 典型案例分析:不同系列展现出差异化的集中模式。VeeFriends和Decentraland等系列突破了典型的"众数即地板价"分布,呈现出多模态特征。这种价格集中性特征为金融化产品设计提供了重要参考:地板价附近的NFT因其数量优势和同质性,特别适合采用流动性池或P2P借贷方案;而顶层高价资产则展现出作为高端抵押品或碎片化标的的潜力。

价格分布的五种主要形态

通过对不同NFT系列的观察,研究识别出五种主要的价格分布形态:

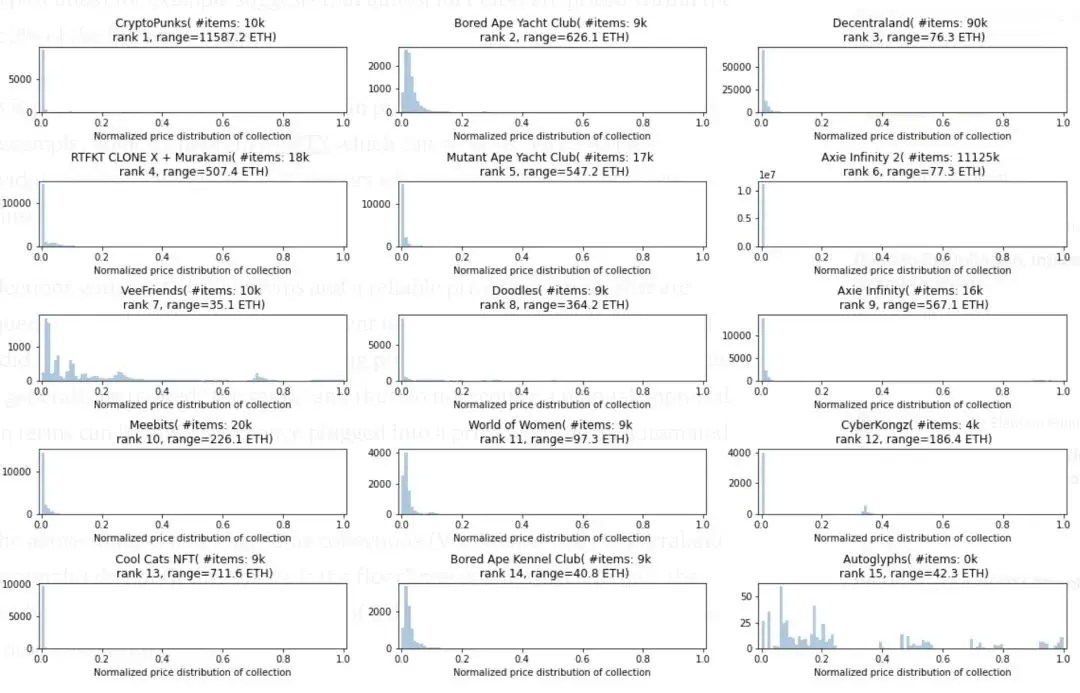

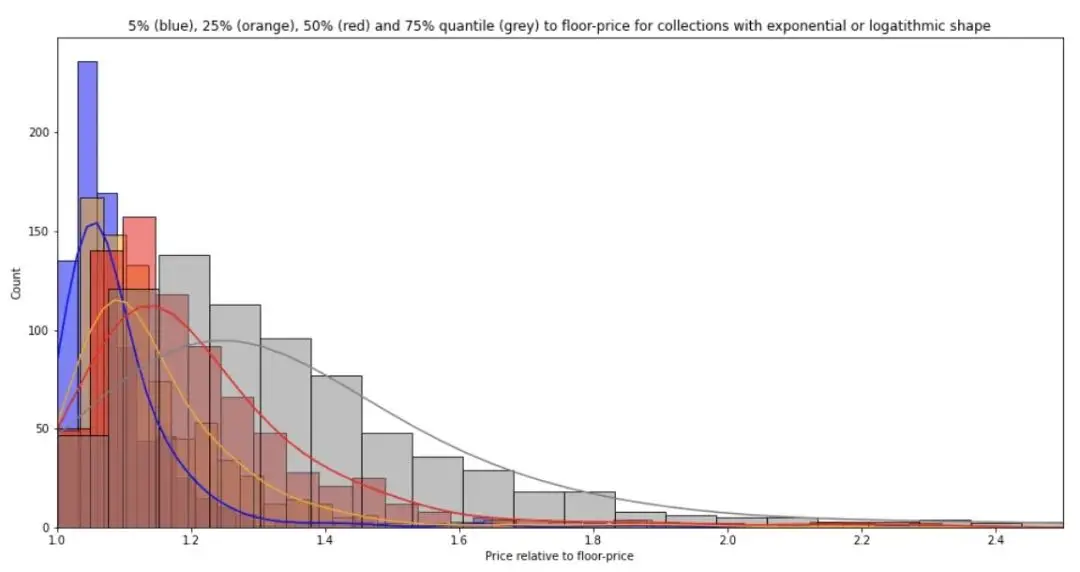

1.指数式衰减分布:约40%的NFT系列呈现这种形态,其特征是大部分NFT价格集中在地板价附近,形成一条由较高价格组成的长尾。典型案例包括Cryptopunks、RTFKT Clone X + Murakami和Mutant Ape Yacht Club。

2.类对数正态分布:约20%的NFT系列属于此类,价格集中在略高于地板价的区间。代表性项目有Bored Ape Yacht Club、Sandbox LAND和Decentraland。

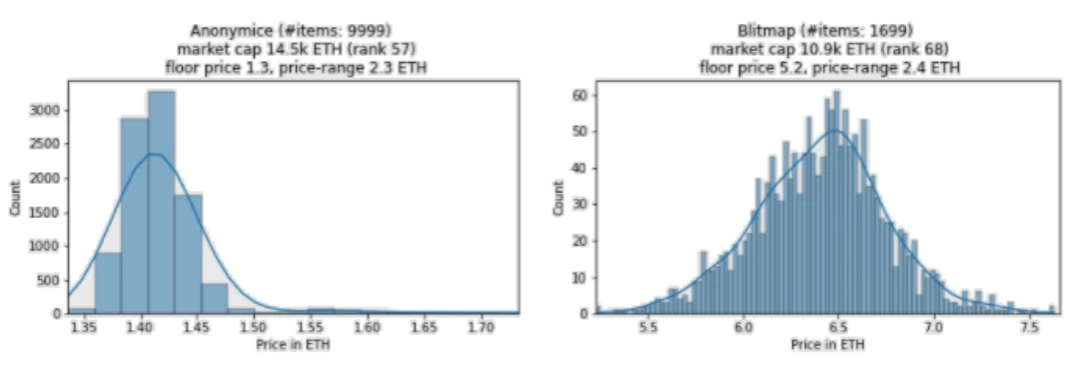

3.对称分布(类正态分布):仅约5%的NFT系列呈现这种形态,表现为资产价格高度集中在平均值附近,向两侧逐渐减少。Anonymice、Blitmap和Rollbots是典型例子。

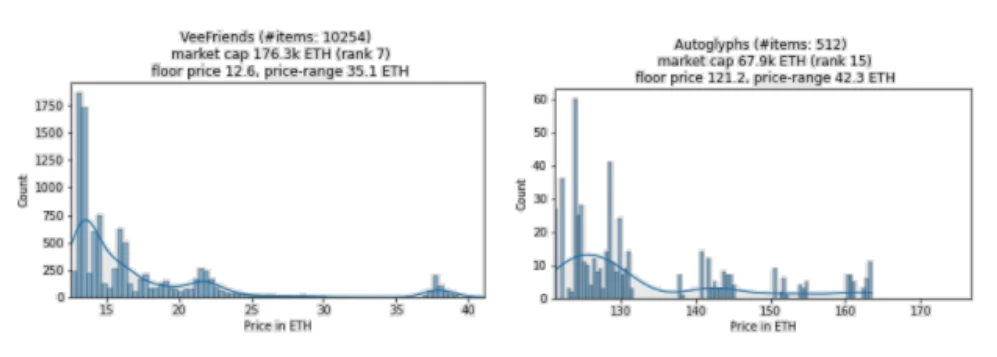

4.多模态分布:约20%的NFT系列呈现这种形态,在较大价格区间内出现多个价格峰值。VeeFriends、Autoglyphs和FLUF world属于此类。

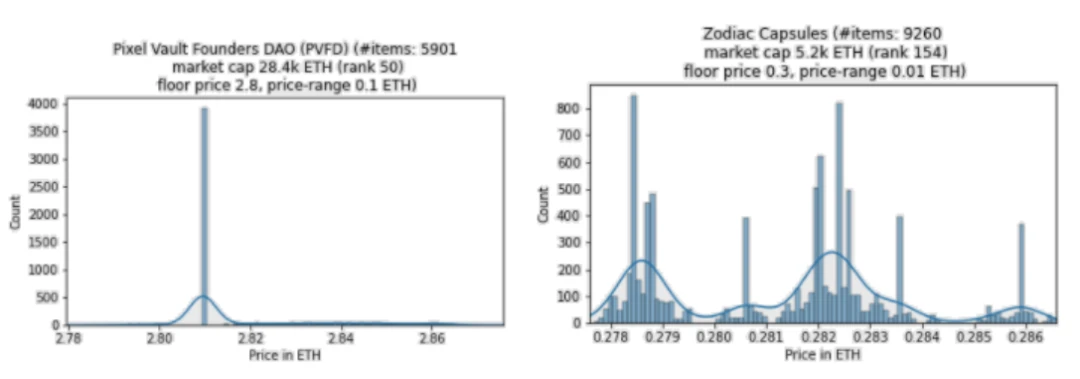

5.点状分布:约15%的NFT系列(主要是市值较小的系列)呈现这种形态,其特征是价格分布在小于0.1 ETH的极窄区间内。典型案例包括PVFD、Zodiac Capsules和PEGZ。

值得注意的是,NFT的类型(如PFP、虚拟土地等)与价格分布形态之间没有明显相关性,这表明价格分布更可能是NFT系列自身特性的反映,而非其所属类别的结果。

价格分布形态稳定性分析

研究发现,NFT系列的价格分布形态在观测期内普遍保持稳定。在537个被分析的系列中,约75%的系列(即403个)在不同时间点上的价格分布形态保持一致。这表明多数NFT系列具有内在的价格结构特征,这些特征在短期内不易改变。

在发生形态变化的30%案例中(166个系列),变化呈现出特定的规律性:

- 42%的变化涉及点状分布与其他形态间的转换,这主要由于价格区间收窄或扩大所致

- 26%的案例表现为指数式衰减或类对数正态分布向多模态分布的转变

- 22%的变化发生在指数式衰减与类对数正态分布这两种"相关"形态之间

- 剩余10%的变化主要涉及对称分布与其他形态的转换

值得注意的是,形态变化往往发生在具有相似特征的分布类型之间。例如指数式衰减与类对数正态分布间的互变占所有变化案例的22%,这种转换反映了价格集中度在地板价附近的微小调整。这种稳定性特征为流动性方案设计提供了重要依据:稳定的价格分布形态意味着可以建立更持久的定价模型和风险参数,而形态易变的系列则需要更动态的流动性管理机制。

价格层级界定标准

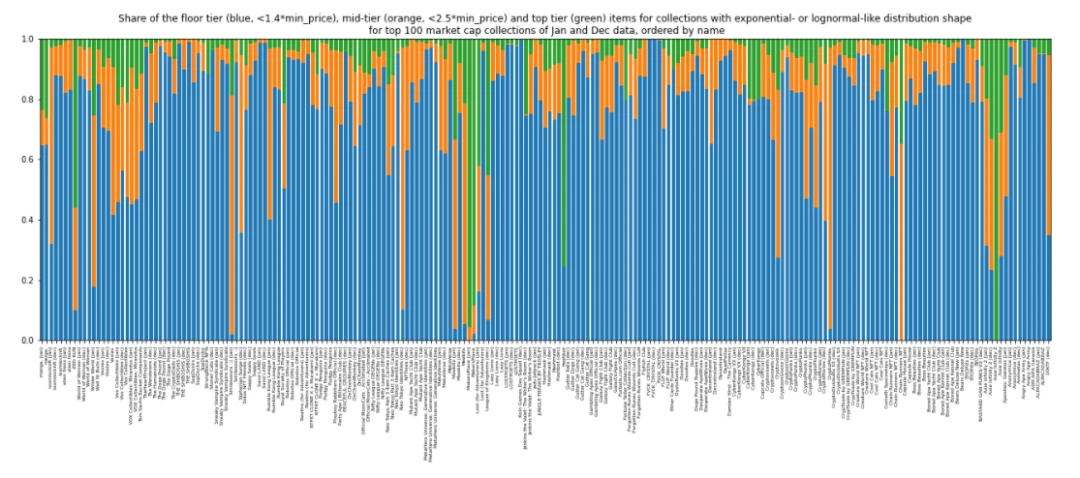

基于对NFT价格分布形态的研究,针对具有指数式衰减和类对数正态分布的系列(占比60%),研究者提出了三级价格分层体系:

1.地板层:价格区间为地板价至地板价1.4倍。该层级覆盖了约75%的NFT资产,在三分之二的NFT系列中占比达75%。确定该阈值时,研究者发现约90%的NFT系列中位数价格低于地板价的1.4倍,选择1.4倍作为边界值在覆盖范围和价格区间同质性之间取得了平衡。

2.中间层:价格区间为地板价1.4倍至2.5倍。该层级通常包含系列内20-40%的NFT,其界定标准与顶层资产的划分直接相关。

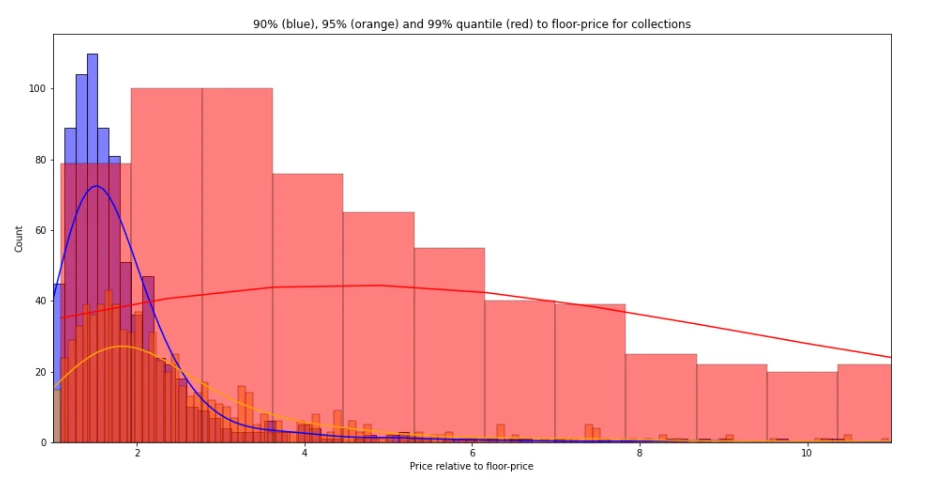

3.顶层(蓝筹资产):价格≥地板价2.5倍。研究数据显示,2.5倍的阈值可以覆盖85%系列中前10%的资产,在三分之二的系列中甚至可覆盖多达95%的NFT。该层级虽然仅占系列内5-10%的NFT,但对系列市值贡献显著。

不同价格层级特性

根据NFT价格分布研究,可以将其划分为三个主要层级,每个层级具有不同的市场特征和流动性适用场景:

- 地板层:该层级包含价格处于地板价至1.4倍地板价区间的NFT资产。在多数NFT系列中,地板层资产占比达到50-75%,但仅贡献系列总市值的25-50%。这类资产因其数量庞大且同质化程度较高,特别适合采用流动性池方案,能够有效发挥"场内自动做市商"功能,为持有人提供相对深度的流动性。

- 中间层:定价介于1.4-2.5倍地板价之间的NFT属于此层级。通常占系列总量的20-40%,市值占比为10-20%。该层级资产流动性表现相对较弱,既不具备地板层的高流动性优势,也缺乏顶层资产的升值潜力。在呈现对称价格分布的系列中,这类资产可能因其特定属性(如虚拟土地的位置、面积等实用特征)而吸引特定买家。同时,中间层也可能包含因市场波动暂时进入该区间的资产,从而形成潜在的投机和对冲机会。

- 顶层:价格超过2.5倍地板价的高端资产,通常被称为"蓝筹"NFT。虽然数量仅占系列的5-10%,但市值贡献达到20-40%。这类资产交易频率低但单笔价值高,其市场行为更接近传统高端艺术品或房地产。顶层NFT最具价值的应用场景包括作为高端抵押品使用,以及通过资产碎片化方案获取流动性。值得注意的是,部分顶级NFT可能出现超过地板价10-1000倍的极端溢价情况,这对系列整体市值分布会产生显著影响。

综合数据显示,在典型NFT系列中,三个层级的市值分配呈现以下规律:地板层占25-50%,中间层占10-20%,顶层占20-40%。这种层级划分方法为评估不同NFT资产的流动性解决方案提供了量化基础。

未来研究方向

当前研究揭示了NFT价格分布的若干关键特征,但仍存在多个有待深入探索的领域:

- 价格分布形态成因分析:需要系统研究决定特定NFT系列价格分布模式的核心因素。这包括分析NFT资产属性(如稀缺性、效用特征)、社区治理机制、市场供需关系等内在变量对价格分布形态形成的具体影响机制。

- 形态作为金融化协议先行指标:需验证价格分布模式是否能够成为评估金融化协议适用性的预测指标。重点包括:不同分布形态与流动性池、抵押借贷、碎片化等协议类型的匹配度量化分析,以及建立基于分布形态的协议风险评估框架。

- 内外部因素对分布形态演变的影响:需要建立动态监测体系,追踪项目开发进度(如功能更新、路线图实现)等内部因素,以及市场波动、监管政策等外部环境变化对价格分布形态稳定性的影响程度。特别关注形态转变临界点的识别与预警机制建立。